Korporativno izveštavanje

- Izvor: iLearn.rs

- 02.05.2020.

- 11:02

- Održivo poslovanje

Promene u korporativnom izveštavanju su osnovne i neizbežne. Integrisano izveštavanje je novi put objedinjavanja firmi, investitora i društva.

Kriza klasičnog modela berzanskog investiranja

Berze su nastale, razvijale se, preživljavale krize, reformisale se više ili manje uspešno primarno u zemljama anglo-saksonske provenijencije oslonjene na protestantsku radnu logiku, moral i sistem vrednosti. Na to ukazuju brojne solidna naučne studije u svetu krajem 20. veka. Generalno berze su mesto koje spajaju mali broj stvarno uspešnih firmi sa investitorima, što je samo vrh ledenog brega ulaganja. Gro finansiranja tekućeg poslovanja i razvoja su oduvek bila privatna direktna ulaganja, bankarski izvori finansiranja. Nedavno je jedna od vodećih globalnih investicionih banaka HSBC najavila otpuštanje prvo preko 10.000 zaposlenih (novembar 2019), a krajem februara vodeće svetske finansijske agencije i mreže objavljuju novu vest da će to biti 35.000. Toliko o tome kakve su perspektive klasičnih berzi u vodećim svetskim privredama. Već je veliko pitanje o izgledima za opstanak berzi u EU i to srednjih i manjih, a ni velike neće biti imune na udare i krize. U zemljama tranzicije gde su berze obnavljane mešoviti su rezultati, uglavnom relativno dobri u Poljskoj, donekle u Češkoj.

Od finansijskog izveštavanja ka integrisanom izveštavanju

U vodećim zemljama poput SAD i članicama grupacije OECD-a više nije moguće da se biznis finansijskog izveštavanja nastavlja po inerciji. Kompanije pokušavaju grozničavo da privuku nove investitore i to direktno. U tim naporima se koriste sva sredstva ali nedostatak standarda i neuporedivi kvaliteti izveštavanja doveli su u ćorsokak neuporedivosti.

Nefinansijski rizici rastu

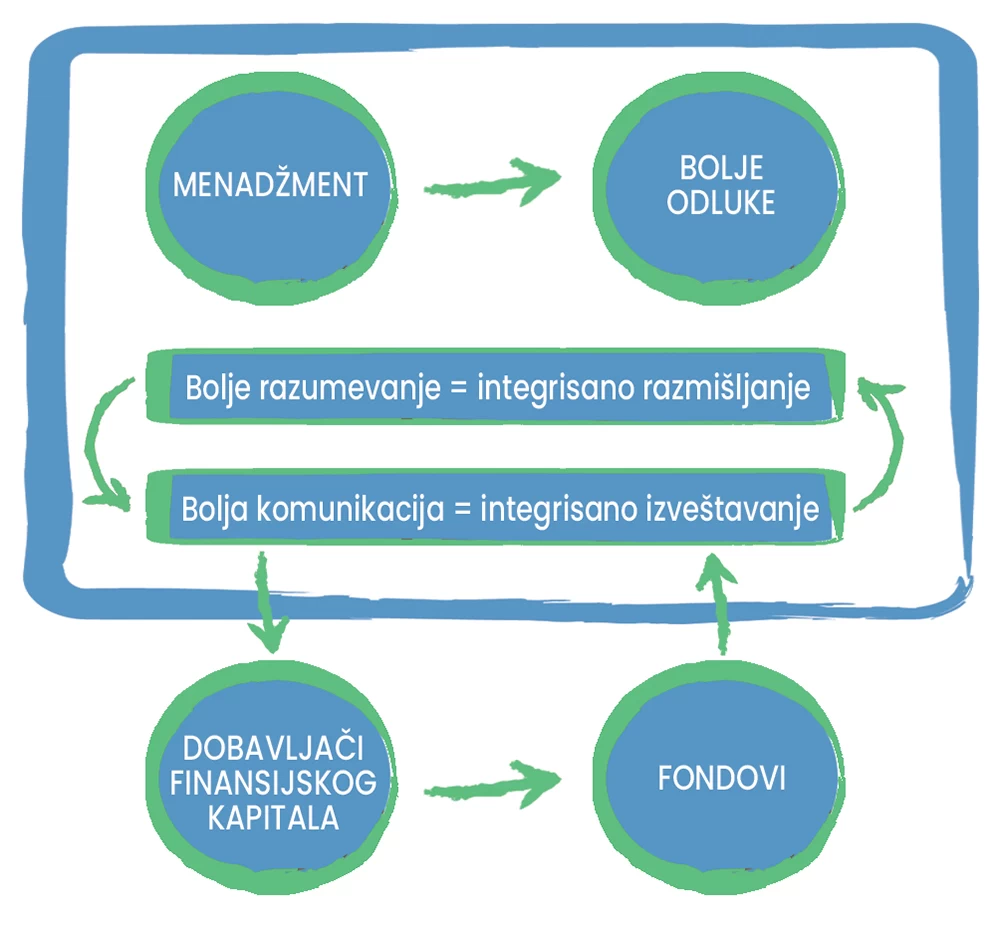

Rastu nefinansijski rizici i profili rizika firme. Sve to postaje značajno u očima javnosti i potencijalnih investitora koji stvarno žele da saznaju kako realno posluju firme. Nastaju rizici sajber bezbednosti, zaštite privatnosti podataka (EU: GDPR), rizici angažovanja ljudskih potencijala, klimatski rizici, rizici ekološke neusklađenosti. Od firmi se očekuje sa pravom da pružaju relevantne, pouzdane i uporedive narativne informacije koje su merljive i uporedive. Firme koje imaju iskrenu nameru da komuniciraju sa zainteresovanim posebno sa postojećim i potencijalnim investitorima pomeraju naglasak od toga zbog čega to treba da čine ka tome kako to da rade. Za firme koje žele da stvarno privuku direktno investitore i anđele biznisa bitno je da prenose informacije o sebi kako napreduju u postupku stvaranja vrednosti i kako to utiče na različite zainteresovane za njenu dobrobit i razvoj.

Integrisano izveštavanje kao novi put spajanja interesa firmi, investitora i društva

Međunarodne federacija računovođa iz Njujorka podržava aktivnosti Međunarodnog saveta za integrisano izveštavanje. Ove dve najuticajnije i visoko ugledne svetske institucije su stvorile Okvir integrisanog izveštavanja. Pristup pruža osnovu razumevanja i komuniciranja u postupku stvaranja vrednosti u firmi. Brzina promena u ovoj oblasti je veoma velika i sve brža. Ide se kao konsolidaciji integrisanog izveštavanja i usklađivanju što će voditi kao svetski prihvaćenim standardima integrisanog izveštavanja.

Interesi firmi, investitora i regulatora

Svi se slažu da je potrebna saglasnost koje su to informacije za koje se firme mogu smatrati odgovornim i uverljivim. To je osnov za testiranje uporedivih informacija. Tako bi zainteresovani investitori mogli da porede različite mogućnosti i rizike, da sagledaju i ocenjuju kratkoročne naspram dugoročnih rizika. Investitore interesuje da li ciljana kompanija poseduje dugoročni pristup stvaranju vrednosti koji se oslanja na stabilan poslovni model. Sadašnji model korporativnog izveštavanja pre svega u SAD i zemljama OECD-a. Različiti analitičari zavisno od obrazovanja, razvoja i informacija, različitih terminologija i očekivanja investitora, menadžere i regulatornih tela dodatno komplikuju ova pitanja.

Globalna reforma finansijskog izveštavanja kao integralnom izveštavanju

I pored toga što se otvara mnoštvo puteva razvoja finansijskog izveštavanja samo postoji jedan izlaz a to je integrisano izveštavanje. To je globalno jedinstven put koji koordinira IFAC a Globalni savet za integrisano izveštavanje jeste katalizator procesa.

Ka globalnim standardima nefinansijskog izveštavanja

U svetu je diskusija o globalnom donošenju standarda o integrisanom izveštavanju što podržava Fondacija za Međunarodne standarde finansijskog izveštavanja (IFRS). Ova ugledna, snažna i izuzetno kvalitetno vođena globalna institucije je pravo mesto za takvu aktivnost.

Perspektive razvoja integrisanog izveštavanja

Uska saradnja IFAC-a, Saveta IIRC-a i Fondacije IFRS ide ka saglasnosti u pogledu:

1. Potrebna je jedinstvena akcija na svetskom nivou. Time će se izbeći da lokalna tržišta kapitala zauzimaju ušančene odbrambene linije. Finansijskom izveštavanju je potrebna pouzdanost, konzistentnost i uporedivost što stvarno pružaju međunarodni standardi. Bitno je pružiti i zadovoljiti očekivanja različitih zainteresovanih od informacije koje im pruža integrisano izveštavanje.

2. Integrisano izveštavanje pruža ukupnu širu sliku: Integrisano izveštavanje objedinjuje i održivo računovodstvo i izveštavanje kao i izveštavanje o ekologiji, korporativnom upravljanju i društvenoj odgovornosti i mnogo šire od toga.

3. Podaci nisu znanje: Integrisano izveštavanje se razvija u pravcu kvalitetnih informacija. Sama standardna metrika finansijskog izveštavanja to više ne pruža. Integrisano izveštavanja nudi firmi mogućnost da sagleda šta je za nju značajno a šta za spoljne korisnike i koja je to informacija potrebna da se ostvari svrha i cilj.

4. Integrisano razmišljanje: Put je da firma poveže svoju regulatornu usaglašenost sa poslovanjem. To je ono za čim tragaju investitori, firme i društvo.

5. Integrisano izveštavanje donosi promene u firmi od unutra ka spolja.

Autor: Prof. dr Branko Ž. Ljutić